A Hemorragia da Customização e o Apagão Fiscal Brasileiro

O mercado de capitais penaliza a indecisão executiva de forma imediata e irreversível. Quando o Conselho de Administração aprova um vultoso CapEx para a implantação de um novo sistema central de gestão, a expectativa atuarial é a padronização, a liquidez de dados e o ganho de eficiência em escala. No entanto, a realidade operacional frequentemente revela uma falha estrutural primária: a recusa política da organização em abandonar os seus processos legados.

Para apaziguar diretores de unidades de negócios que se recusam a alterar a sua rotina, o Conselho frequentemente chancela a modificação do código-fonte do ERP. A premissa de que a tecnologia deve adaptar-se à empresa é uma armadilha intelectual. Cada alteração estrutural no código base não é uma melhoria de processo; é a injeção deliberada de customização tóxica.

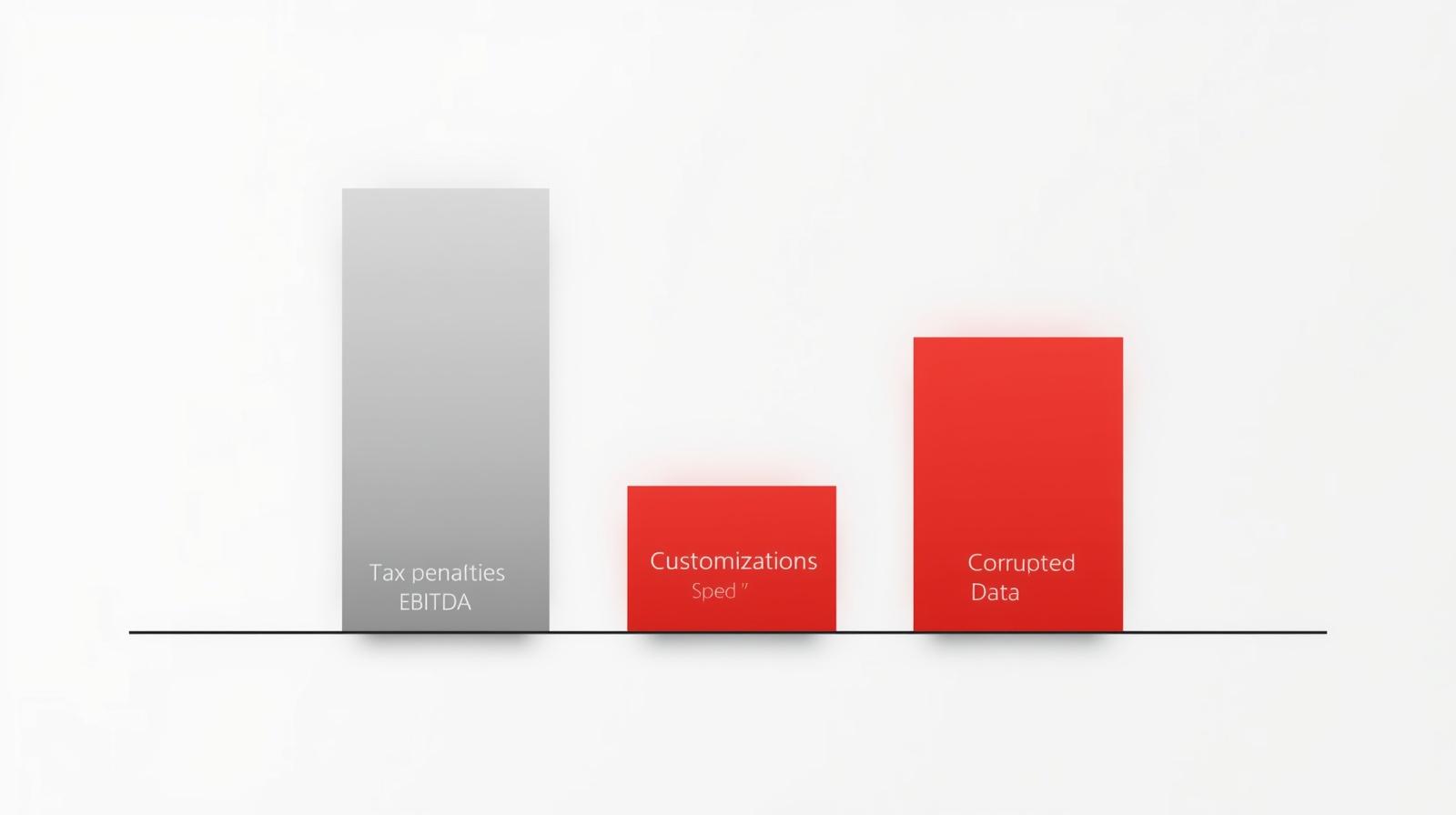

No Brasil, o agravante é imensurável. A tentativa de embutir a alta complexidade tributária nacional — cálculos dinâmicos de ICMS-ST, PIS/COFINS, ISS e integrações diretas com o SPED — diretamente no núcleo transacional de um ERP global cria uma infraestrutura instável e inauditável. Quando a empresa implementadora ou a provedora do software lança uma atualização de segurança ou de arquitetura, a corporação não pode absorvê-la, pois o código customizado quebrará a emissão de notas fiscais. Forma-se, assim, a Dívida Técnica: um passivo oculto que a empresa pagará perpetuamente em horas de consultoria apenas para manter o sistema respirando.

A segunda face deste passivo é o “Pecado Original dos Dados”. A decisão de transferir bases históricas sujas — repletas de cadastros duplicados, fornecedores inativos e NCMs (Nomenclatura Comum do Mercosul) desatualizados — para a nova plataforma de milhões de dólares é o equivalente a construir um cofre de alta segurança sobre um pântano. O Efeito Borboleta atuarial é imediato e destrutivo: um dígito de NCM incorreto no cadastro mestre paralisa a logística internacional, trava carretas em barreiras fiscais e gera multas automáticas pela Receita Federal, corroendo a margem de lucro operacional na origem.

Estudos analíticos em projetos de integração indicam que até 65% do orçamento de manutenção de sistemas em grandes corporações brasileiras é consumido pelo suporte a customizações legadas e reengenharia de código. Adicionalmente, a má qualidade dos dados cadastrais (Garbage In, Garbage Out) custa às organizações nacionais uma média de 3% a 5% da receita bruta anual devido a ineficiências operacionais, retrabalho logístico de reversão e contingenciamento de pesadas multas fiscais.

A Autópsia do Colapso: Fatos Relevantes e Paralisia Logística

A ausência de um mecanismo de governança robusto permite que as decisões sejam guiadas pelo hábito local e pelo conforto gerencial, e não pela ordem matemática exigida pelo capital. Quando a governança falha em impor a fricção estratégica contra a operação viciada, a automação age apenas como um amplificador do erro, disseminando o caos em escala nacional em frações de segundo.

Durante a virada operacional (Go-Live), a ausência de saneamento cadastral e a incompatibilidade das lógicas de negócio fizeram com que o sistema perdesse a rastreabilidade de milhares de pedidos, gerando rupturas de estoque crônicas e atrasos massivos de entrega. O evento materializou passivos agressivos: multas recordes aplicadas por Procons de diversos estados, intervenção do Ministério Público, suspensão temporária de vendas imposta pelo poder judiciário e uma queda brutal na confiança dos acionistas na B3. A dívida técnica e reputacional da fusão consumiu anos e centenas de milhões de reais para ser saneada no balanço.

A máquina não questionou a lógica humana; ela processou o erro com perfeição determinística. O sistema ordenou a compra maciça de mercadorias que não cabiam fisicamente nos contêineres e bloqueou o faturamento e o abastecimento de lojas inteiras. O resultado foi um prejuízo financeiro direto de US$ 2,1 bilhões em apenas 24 meses e a liquidação total da operação canadense. A automação de dados sujos não corrige a ineficiência; ela a escala em velocidade terminal.

SINAL DE ALERTA (Risco Fiduciário): O orçamento multimilionário aprovado pelo Conselho destina recursos pesados, comitês de auditoria e tempo viável para a higienização de dados antes do Go-Live? Tolerar a customização do código central para evitar o confronto político interno com diretores regionais é, na prática, terceirizar o passivo para o balanço financeiro da próxima década? Quem assina a garantia fiduciária de que a base de dados atual suporta uma malha fina do SPED operada por Inteligência Artificial sem destruir o bottom-line da companhia?

A Arquitetura da Solução: Clean Core e o Fosso Algorítmico

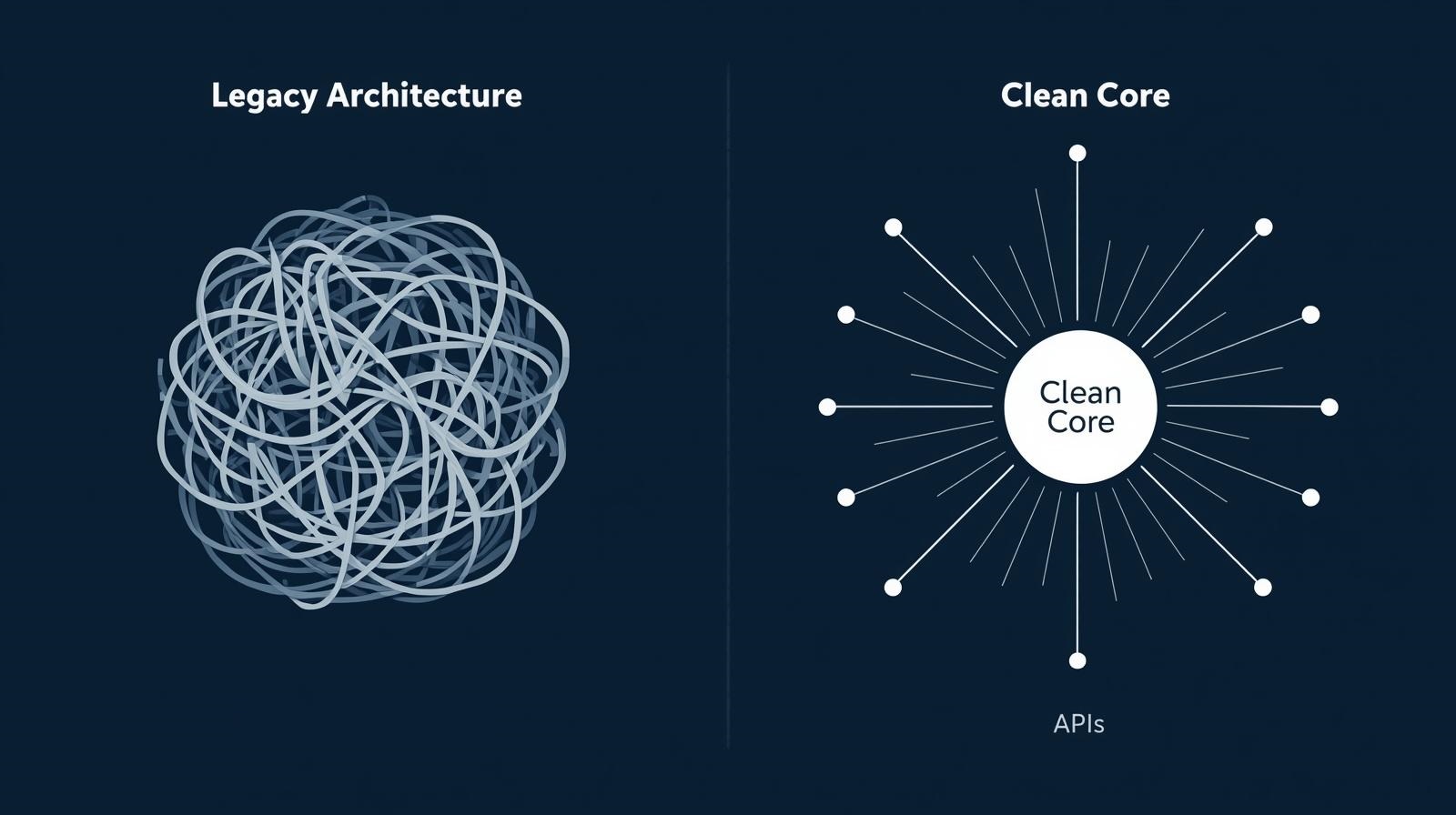

A resposta arquitetural ao caos organizacional é a imposição inegociável da doutrina do Clean Core (Núcleo Limpo). O Conselho de Administração deve estabelecer uma diretriz estatutária absoluta: o núcleo transacional e contábil do ERP é solo sagrado e não pode ser modificado, customizado ou corrompido para acomodar ineficiências humanas. O processo da equipe operacional deve curvar-se à máquina, não o inverso.

Toda a complexidade periférica exigida para a operação no Brasil — como o motor de cálculo tributário de terceiros, soluções de mensageria fiscal, portais de fornecedores e regras específicas de comissionamento de vendas — deve ser construída estritamente fora do núcleo. Estas soluções satélites devem ser orquestradas por consultorias especializadas e conectadas ao ERP através de APIs governadas e padronizadas. Esta é a fundação da arquitetura modular que garante agilidade: se a legislação fiscal mudar, altera-se apenas o satélite tributário, mantendo o núcleo corporativo intacto e protegido contra rupturas.

Esta disciplina militar e o atrito estratégico gerado contra as operações locais permitiram a centralização absoluta do fechamento contábil. A padronização garantiu que os dados consolidados fluíssem com liquidez e exatidão para a holding, suportando as rigorosas exigências de auditoria e transparência simultânea na B3 e na Bolsa de Nova York (NYSE).

Engenharia de Execução (O Roteiro Tático do Board)

Para materializar a blindagem do Valuation e estancar o sangramento da Dívida Técnica, o Conselho deve orquestrar a transição em duas frentes de choque:

-

0 a 90 Dias (O Veto Fiduciário e a Quarentena de Dados):

- O Board deve destituir os comitês técnicos isolados e instituir um Comitê de Desvios de Padrão presidido pelo CFO. Qualquer solicitação operacional para customizar o ERP deve ser tratada como uma anomalia. A área requisitante deve provar matematicamente que o retorno financeiro da customização supera o custo atuarial de manter essa Dívida Técnica pelos próximos cinco anos.

- Decretação imediata da “Quarentena de Dados”. Congela-se a migração massiva de cadastros antigos. Nenhum dado mestre (fornecedor, NCM, cliente) transita para o novo ambiente sem a chancela explícita de um executivo de negócios responsável (Human-in-the-Loop), que responderá civilmente pela integridade daquela informação.

-

6 a 12 Meses (Arquitetura Modular e Auditoria Contínua):

- Isolar o ERP puramente como motor de registro determinístico (livro-razão e espinha logística).

- Transferir o peso da localização brasileira (compliance fiscal e tributário) para soluções parceiras maduras (Best-of-Breed), acopladas via integração API-Led, garantindo que as frequentes viradas de legislação do Governo Federal não exijam a paralisação do núcleo do negócio e chancelando a perenidade operacional.

Fechamento Fiduciário

A tecnologia não conserta organizações disfuncionais; ela apenas automatiza e acelera a disfunção estrutural de maneira rastreável. O Conselho que permite a corrupção do código-fonte para preservar a zona de conforto da equipe de operação está cometendo um ato de autotraição patrimonial. O expurgo do legado analógico exige atrito, confronto e um inevitável choque de ordem fiduciária. Em ecossistemas complexos, a padronização não é uma escolha de TI; é o único seguro atuarial contra a destruição de capital.

Quem não estrutura a sua tomada de decisão, será comoditizado ou penalizado. A escolha é arquitetural.

☐ O projeto atual de implantação possui uma política formal e inegociável de Clean Core, aprovada pelo Board, com Tolerância Zero para customizações no código central?

☐ Os diretores de negócios (Business Owners) assinaram termos formais de responsabilidade atestando a acurácia, higienização e saneamento dos dados mestres de suas respectivas áreas antes da virada do sistema?

☐ O motor fiscal e tributário brasileiro está arquiteturalmente isolado do núcleo do ERP, garantindo que uma atualização da Receita Federal não exija a paralisação do sistema logístico primário?

🛡️ Framework de Integridade Analítica (Metodologia) A estruturação deste dossiê opera sob a Blueprint Core Architecture, com ênfase absoluta no Fiduciary Decision Engine (FDE). A análise abandona as métricas operacionais isoladas e cruza a materialidade financeira dos custos de Dívida Técnica em integrações de M&A com os rigorosos requisitos de auditoria exigidos pela Comissão de Valores Mobiliários (CVM) e pela regulação tributária nacional (Receita Federal). O diagnóstico foca estritamente na preservação do EBITDA e na mitigação de passivos fiscais gerados por falhas de cadastros legados (SPED), rejeitando abordagens teóricas de implementação sistêmica em favor do impacto real no fluxo de caixa e na responsabilização fiduciária de Diretores (D&O).

⚖️ Isenção e Termos de Responsabilidade Fiduciária (Disclaimer) Este material atua exclusivamente como um briefing macroestratégico de arquitetura de governança, blindagem de capital e mitigação de risco corporativo. O conteúdo delineado não constitui parecer contábil, auditoria fiscal forense, aconselhamento tributário legal ou consultoria técnica para reescrita de código-fonte. A FIDUCIA ADVISORY isenta-se de qualquer responsabilização civil, fiscal, administrativa ou financeira decorrente de autuações da Receita Federal, perda de benefícios fiscais, falhas operacionais, quebras de contrato de M&A ou paralisias logísticas motivadas pela interpretação ou implementação destas diretrizes. O estrito cumprimento do dever legal de diligência (duty of care) e a mitigação de Dívida Técnica permanecem sob responsabilidade inalienável do corpo de conselheiros e administradores.

📚 Referências Bibliográficas

- IBGC. Código das Melhores Práticas de Governança Corporativa. 6ª ed. São Paulo: Instituto Brasileiro de Governança Corporativa, 2023.

- CVM. Instruções e Ofícios-Circulares sobre Fatos Relevantes, Divulgação de Informações e Gestão de Risco. Rio de Janeiro: Comissão de Valores Mobiliários, 2024.

- RELATÓRIOS PÚBLICOS DE M&A (B3). Análise de Fatos Relevantes e Impactos Sistêmicos no Varejo Nacional (Caso B2W e Similares). São Paulo: Arquivos CVM.

- CANADIAN BUSINESS. The Last Days of Target Canada: A Data Failure Analysis. Toronto: CB, 2016. Documentação primária sobre o colapso logístico global por ausência de governança de dados mestres.